Presso la sede di Confindustria Vicenza, si è svolto nell'aprile del 2018 l’incontro dal titolo "La prevenzione del rischio ambientale attraverso le opportunità offerte dal d.lgs. 231/01". Sono stati i diversi interventi di ottimo livello a portare alla scrittura di questo articolo. L’obiettivo è quello di spiegare, ai meno esperti, le importanti interazioni tra gli ecoreati, le responsabilità delle società dettate dalla 231/01 e l’implementazione di sistemi di gestione ambientale conformi alla norma 14001:2015 per la gestione del rischio.

Buona lettura!

Che cos'è l’ISO 14001?

ISO 14001 è una sigla che rappresenta una norma internazionale a adesione volontaria che definisce i requisiti del sistema di gestione ambientale di un’organizzazione.

Nei prossimi paragrafi, ci concentreremo in particolare sui seguenti argomenti, clicca quello di quo interesse per passare direttamente al paragrafo dedicato!

Collegamenti rapidi:

- L’evoluzione dell’approccio istituzionale

- Le responsabilità penali delle società in materia ambientale

- Struttura del Modello di Organizzazione e Controllo (MOC)

- I sistemi di gestione ambientale

- Analisi ambientale

- Gestione del rischio ambientale nel SGA

- Le correlazioni tra il Modello 231 e la nuova ISO 14001:2015

L’evoluzione dell’approccio istituzionale

Partendo dalla necessità di progredire verso uno sviluppo più sostenibile, negli ultimi anni i governi e le istituzioni dell’Europa hanno lavorato, e stanno tuttora lavorando, per tentare di rendere operativa l’integrazione di obiettivi e criteri ambientali e di sostenibilità nei processi decisionali strategici, al fine di raggiungere questo modello di sviluppo per i rispettivi paesi.

In questo contesto, negli ultimi anni, l’impatto sull'ambiente delle attività industriali ha acquisito un’importanza sempre maggiore, sia a livello regionale, sia a livello nazionale. La costante crescita della sensibilità dell’opinione pubblica nei confronti della salvaguardia dell’ambiente ha spinto anche il sistema economico a prendere coscienza dell’importanza di una gestione sostenibile delle proprie attività.

Finora, l’approccio delle istituzioni alle problematiche ambientali connesse alle attività industriali ha fatto perno sugli strumenti di regolamentazione diretta del tipo “Command and Control”, secondo cui l’amministrazione pubblica emana la normativa e impone alle aziende il rispetto di limiti e prescrizioni.

Tuttavia, la regolamentazione diretta, seppur fondamentale per garantire standard minimi di qualità ambientale, risulta talvolta inefficace sul fronte della salvaguardia ambientale in quanto può indurre le imprese ad operare esclusivamente a valle del processo produttivo.

Per la tutela ambientale è invece necessario, fermo restando il rispetto dei limiti imposti dalla regolamentazione diretta, inserire la variabile ambientale nei processi gestionali e decisionali delle imprese operando a monte del processo produttivo.

Al fine di salvaguardare l’impresa dai rischi ambientali legati alla violazione della normative ambientali vigenti o alla compromissione delle matrici ambientali e/o della salute umana, questo approccio dovrebbe portare alla definizione di un assetto adeguato sia dal punto di vista organizzativo (organigramma, funzionigramma, poteri e deleghe di firma) e amministrativo (formalizzazione dei processi con la definizione di procedure atte ad assicurare il corretto svolgimento delle attività aziendale).

In altre parole, è opportuno che l’azienda si doti di un modello organizzativo al fine di estrarre e riassumere, dal complessivo sistema di normative organizzative e di regole di controllo interno che disciplinano lo svolgimento delle operazioni aziendali, quelle che specificamente presidiano i rischi di commissione dei reati previsti dal D. Lgs. 231/2001.

Le responsabilità penali delle società in materia ambientale

Il Decreto Legislativo 8 giugno 2001, n. 231 ha introdotto la responsabilità penale della Società per comportamenti illeciti compiuti da persone che operano nel contesto organizzativo della Società stessa.

In attuazione della delega di cui all'articolo 11 della legge 29 settembre 2000, n. 300 di ratifica ed esecuzione delle convenzioni OCSE e Unione Europea contro la corruzione nel commercio internazionale e contro la frode ai danni della Comunità Europea, è stato introdotto il principio della responsabilità amministrativa degli enti per taluni reati – espressamente indicati dagli articoli 24‐26 del Decreto medesimo – che, seppure compiuti da soggetti che rivestono funzioni di rappresentanza, di amministrazione o di direzione dell'ente ovvero da persone sottoposte alla direzione o alla vigilanza di questi, possono considerarsi direttamente ricollegabili allo stesso ente qualora “commessi nel suo interesse o a suo vantaggio”.

Presupposto per l'esenzione della responsabilità della Società è l'aver predisposto un adeguato sistema di prevenzione e protezione dal rischio di commissione di reati da parte di soggetti in posizione apicale o di soggetti sottoposti all'altrui direzione.

Ma di che reati parliamo?

Il primo elenco di illeciti ambientali inseriti tra i reati presupposto della responsabilità amministrativa degli enti si deve all'entrata in vigore, il 16 agosto 2011, del D.Lgs. 7 luglio 2011, n. 121, che ha introdotto l'art.25 - undecies, D.Lgs. n. 231/2001:

- Uccisione, distruzione, cattura, prelievo, detenzione di esemplari di specie animali o vegetali selvatiche protette (art. 727-bis c.p.)

- Distruzione o deterioramento di habitat all’interno di un sito protetto (art. 733-bis c.p.)

- Importazione, esportazione, detenzione, utilizzo per scopo di lucro, acquisto, vendita, esposizione o detenzione per la vendita o per fini commerciali di specie protette (L. n.150/1992, art. 1, art. 2, art. 3-bis e art. 6)

- Scarichi di acque reflue industriali contenenti sostanze pericolose; scarichi sul suolo, nel sottosuolo e nelle acque sotterranee; scarico nelle acque del mare da parte di navi od aeromobili (D. Lgs n.152/2006, art. 137)

- Attività di gestione di rifiuti non autorizzata (D. Lgs n.152/2006, art. 256)

- Inquinamento del suolo, del sottosuolo, delle acque superficiali o delle acque sotterranee (D. Lgs n. 152/2006, art. 257)

- Traffico illecito di rifiuti (D. Lgs n.152/2006, art. 259)

- Violazione degli obblighi di comunicazione, di tenuta dei registri obbligatori e dei formulari (D. Lgs n.152/2006, art. 258)

- Attività organizzate per il traffico illecito di rifiuti (D. Lgs n.152/2006, art. 260) - articolo abrogato dal D.Lgs 21/2018 e sostituito dall’art. 452 quaterdecies c.p.

- False indicazioni sulla natura, sulla composizione e sulle caratteristiche chimico-fisiche dei rifiuti nella predisposizione di un certificato di analisi di rifiuti; inserimento nel SISTRI di un certificato di analisi dei rifiuti falso; omissione o fraudolenta alterazione della copia cartacea della scheda SISTRI - area movimentazione nel trasporto di rifiuti (D. Lgs n.152/2006, art. 260-bis)

- Sanzioni (D.Lgs. n. 152/2006, art. 279)

- Inquinamento doloso provocato da navi (D. Lgs. n.202/2007, art. 8)

- Inquinamento colposo provocato da navi (D. Lgs. n.202/2007, art. 9)

- Cessazione e riduzione dell’impiego delle sostanze lesive (L. n. 549/1993 art. 3)

Qualche anno dopo, nel 2015, a seguito delle modifiche introdotte nel codice penale con la legge 22 maggio 2015, n. 68, l’elenco dei reati è stato integrato con 5 nuove fattispecie:

- Inquinamento ambientale – L’art. 452-bis c.p. punisce chiunque abusivamente cagioni una compromissione o un deterioramento significativi e misurabili di una risorsa ambientale (acqua, aria, suolo, sottosuolo), di un ecosistema, della biodiversità, della flora e della fauna;

- Disastro ambientale – L’art. 452-quater c.p. punisce più gravemente chiunque provochi l’alterazione dell’equilibrio di un ecosistema, irreversibile o comunque difficilmente eliminabile, ovvero offenda la pubblica incolumità;

- Delitti colposi contro l’ambiente – L’art. 452-quinquies c.p. dispone che, nel caso in cui i fatti di cui agli articoli precedenti siano commessi per colpa, le pene previste dai medesimi articoli sono ridotte

- Traffico e abbandono di materiale ad alta radioattività – L’art. 452-sexies c.p. punisce molteplici condotte (cessione, acquisto, ricezione, detenzione, importazione, esportazione, trasporto, abbandono, ecc.) aventi ad oggetto tale materiale.

Per evitare responsabilità e relative sanzioni, l’ente deve dimostrare di aver adottato e attuato un modello di organizzazione e controllo, idoneo a prevenire questi reati, sul quale deve vigilare un apposito organismo autonomo e indipendente.

Struttura del Modello di Organizzazione e Controllo (MOC)

Il Modello di organizzazione e gestione ai sensi dell’art. 6, comma 1, lettera a) del decreto legislativo n. 231 dell’8 giugno 2001 descrive gli strumenti organizzativi attuati dalla Società per lo svolgimento dei processi aziendali in modo coordinato e controllato. In esso devono essere descritti sia quelli specifici del business aziendale che quelli di misurazione, gestione e controllo, nelle aree aziendali cosiddette “a rischio”, ove cioè potrebbero essere commessi i reati considerati dal Decreto indicato.

Il Modello di Organizzazione e Controllo si compone:

- del Codice Etico, il documento che definisce la mission aziendale, gli strumenti, i principi etici e i valori di riferimento cui la Società si ispira per il suo perseguimento;

- di una Parte Generale che si ispira ai valori e principi sanciti dal codice etico, in cui sono descritti il processo di definizione e le regole di funzionamento del Modello di organizzazione e gestione, nonché i meccanismi di concreta attuazione dello stesso (il presente documento);

- di una Parte Specifica che a sua volta è composta da:

- protocolli per la gestione amministrativa della Società, l’istituzione dell’Organismo di Vigilanza ed il Sistema disciplinare

- procedure e istruzioni operative per la gestione degli aspetti ambientali e della salute e sicurezza sul luogo di lavoro (anche sviluppate nell’ambito di sistemi di gestione ambiente (ISO 14001:2015) e/o di sistemi per la gestione della sicurezza sui luoghi di lavoro (OHSAS 18001:2007 - ISO 45001);

- documenti che descrivono le regole della governance societaria, dell’assetto organizzativo e dei modi di gestione ed esecuzione delle attività, ad esempio Statuto Sociale, atti del Consiglio di Amministrazione e dei Soci, regolamenti comunali, ecc.;

- documenti relativi ai controlli interni, ivi compresi audit e riesame.

L'adozione di un Modello Organizzativo finalizzato alla prevenzione dei reati non è un obbligo per le Società ma un dispositivo funzionale a escludere la responsabilità dell'ente in caso di commissione di un reato rilevante. L'adozione del Modello è pertanto strumentale alla tutela dei valori patrimoniali della Società, nell'interesse di tutti gli stakeholder dell'impresa.

L'adozione di un Modello Organizzativo finalizzato alla prevenzione dei reati non è un obbligo per le Società ma un dispositivo funzionale a escludere la responsabilità dell'ente in caso di commissione di un reato rilevante. L'adozione del Modello è pertanto strumentale alla tutela dei valori patrimoniali della Società, nell'interesse di tutti gli stakeholder dell'impresa.

L'adozione del Modello di Organizzazione, Gestione e Controllo, previsto dal Decreto Legislativo 231/2001, dovrebbe inserirsi nell'ambito di un piano di sviluppo di una politica di responsabilità sociale coerente. Comporta un processo di cambiamento culturale e gestionale radicale, ispirato da una concezione e da una strategia di impresa nelle quali il profitto è condizionato dall'assunzione di un nuovo ruolo imprenditoriale, ispirato a sua volta alla responsabilità sociale, per soddisfare compiutamente le aspettative legittime dei diversi interlocutori.

In sintesi, sostenibilità ambientale, prevenzione dei rischi sul lavoro, tutela ambientale e condivisione di valori sono i principi che stanno alla base di quella responsabilità che dovrebbe trovare concreta applicazione del Modello 231.

I sistemi di gestione ambientale

Il Sistema di Gestione Ambientale è definito come “la parte del sistema di gestione generale che comprende la struttura organizzativa, le attività di pianificazione, le responsabilità, le prassi, le procedure, i processi, le risorse per elaborare, mettere in atto, conseguire, riesaminare e mantenere attiva la politica ambientale”.

I sistemi di gestione ambientale, conformi alla norma ISO 14001, sono strumenti volontari che favoriscono l’impegno consapevole delle aziende al rispetto delle normative di settore e allo sviluppo di metodi di autocontrollo, finalizzati al miglioramento continuo delle proprie prestazioni ambientali. Le modalità con cui un’azienda intende perseguire tali obiettivi sono scelte liberamente, attraverso la definizione di traguardi volontari dimensionati in base alle capacità e alle possibilità economiche della struttura, il cui raggiungimento viene controllato dall’azienda stessa.

Le modalità con cui un’azienda intende perseguire tali obiettivi sono scelte liberamente, attraverso la definizione di traguardi volontari dimensionati in base alle capacità e alle possibilità economiche della struttura, il cui raggiungimento viene controllato dall’azienda stessa.

Le tematiche ambientali diventano in questo modo parte integrante della gestione aziendale.

Clicca qui e scarica gratuitamente la guida alla sostenibilità ambientale!

Nonostante la volontarietà dei sistemi di gestione ambientale, è importante comunque sottolineare che il primo presupposto per la certificazione è il rispetto dalla legislazione ambientale vigente che deve rappresentare il punto di partenza per il miglioramento continuo.

Oltre a garantire la compliance aziendale, l’attestazione della rispondenza della propria gestione ambientale a requisiti che sono riconosciuti a livello internazionale può comportare numerosi vantaggi, con ritorni per l’organizzazione sia internamente, a livello di gestione, che esternamente a livello di immagine e consenso. Vediamo quali sono.

Garanzia della conformità alla legge

- minimo rischio di violare gli obblighi di legge ambientali

- possibilità di instaurare con le autorità e gli enti pubblici un rapporto aperto di collaborazione

- migliore rapporto con la comunità circostante

Controllo e riduzione degli impatti negativi sull’ambiente

- identificazione delle aree di gestione che necessitano di essere migliorate

- pianificazione razionale delle attività necessarie

Razionalizzazione e risparmio di energia e materie prime

- individuazione delle opportunità di miglioramento dell’efficienza dei processi produttivi

- riduzione degli sprechi energetici e di materie prime

- riduzione dei costi di produzione

Ottimizzazione e risparmio delle risorse interne

- organizzazione e pianificazione delle attività

- miglioramento della gestione ambientale e di sicurezza

- incremento del valore aggiunto

- riduzione di sovrapposizioni, doppioni e burocrazia inutile

Migliore ambiente di lavoro

- motivazione, coinvolgimento e partecipazione attiva del personale alla gestione delle tematiche riguardanti ambiente e sicurezza

- promozione di una mentalità più attenta e consapevole, anche fuori dall’ambiente di lavoro

Riduzione dei costi

- maggiore efficienza dell’organizzazione

- minimo rischio di sanzioni o multe per inadempienza ad obblighi di legge

- minori costi di assicurazione

- minori costi di intervento e ripristino in caso di incidente

Migliore immagine dell’azienda sul mercato

- pubblicità positiva dell’azienda agli occhi dei clienti e dei fornitori

- promozione e diffusione di un’immagine di sviluppo moderno ed efficiente

Punteggio favorevole negli appalti e nelle gare

- riconoscimento di un vantaggio competitivo anche nel settore degli appalti pubblici per le aziende con un sistema di gestione certificato

Analisi ambientale

L’implementazione di un sistema di gestione ambientale può creare notevoli vantaggi competitivi, soprattutto nei confronti dei concorrenti meno dinamici, migliorando da un lato l’efficienza dell’organizzazione e dall’altro l’immagine aziendale e i rapporti con gli stakeholder quali clienti, società di assicurazione, enti creditizi, pubbliche istituzioni, eccetera.

Implementare un sistema di gestione ambientale significa realizzare un’impostazione gestionale complessiva delle tematiche ambientali che consenta all’impresa di affrontarle in modo globale, sistematico, coerente, integrato e nell’ottica del miglioramento continuo delle prestazioni ambientali.

Tra i principali obiettivi di un sistema di gestione ambientale vi sono:

- la capacità dell'impresa di svolgere responsabilmente la propria attività secondo modalità che garantiscano il rispetto dell'ambiente;

- la facoltà di identificare, analizzare, prevedere, prevenire e controllare gli effetti ambientali;

- la possibilità di modificare e aggiornare continuamente l'organizzazione e migliorare le prestazioni ambientali in relazione ai cambiamenti dei fattori interni ed esterni;

- la capacità di attivare, motivare e valorizzare l'iniziativa di tutti gli attori all'interno dell'organizzazione;

- la facoltà di comunicare e interagire con i soggetti esterni interessati o coinvolti nelle prestazioni ambientali dell'impresa.

Per poter identificare le prestazioni ambientali attuali, è necessaria una valutazione dei dati ricavati in relazione al processo e a l’ambiente circostante (identificato nella fase iniziale). Questa può essere attuata attraverso l'elaborazione delle liste di controllo specifiche che correlano le singole fasi del processo con quanto può avvenire di conseguenza nell'ambiente.

Il criterio di valutazione dei risultati delle liste di controllo si può basare su vari criteri, ad esempio il grado di rispetto della normativa vigente, il rischio di incidenti, il rischio ecologico, la sensibilità sociale, i costi. Il tutto deve essere valutato sia per i prodotti in entrata che per quelli in uscita.

A questo, in un’eventuale fase successiva, quando il sistema comincia a essere a regime, può essere utile associare registrazioni continue dei dati di input e output, in particolare legate a:

- sostanze pericolose acquistate e utilizzate

- materie prime acquistate e utilizzate

- consumi (di acqua, combustibile, energia)

- rifiuti prodotti (anche per quanto non assoggettato a registro di carico e scarico, es. rifiuti urbani)

- emissioni in atmosfera (ricavabile anche indirettamente in funzione delle portate e dei tempi di utilizzo)

- scarichi idrici (ricavabile anche indirettamente in funzione delle portate e dei tempi di utilizzo)

Gestione del rischio ambientale nel Sistema di Gestione Ambientale

Una volta che l'analisi ha individuato e analizzato tutti gli aspetti ambientali, devono essere individuati quelli ritenuti significativi e devono essere valutati i rischi per l’ambiente e i rischi per l’organizzazione.

L’introduzione del tema del rischio è uno degli elementi chiave della nuova certificazione 14001:2015 che prevede che il rischio sia identificato, valutato e gestito nell’ambito di un sistema di gestione ambientale conforme alla norma: questa novità contribuisce ad integrarlo con il business e con gli indirizzi strategici aziendali.

Patrizia Cinquina, in un articolo comparso sul supplemento ad Ambiente & Sviluppo N.12/2017, evidenzia che con questa nuova visione le imprese sono chiamate ad adottare e a sviluppare, nel proprio sistema di gestione ambientale, approcci alla gestione del rischio finalizzati non solo a prevenire e a mitigare le potenziali conseguenze negative per il raggiungimento dei propri obiettivi, ma anche a cogliere e a valorizzare le opportunità che una gestione ambientale corretta ed efficace può offrire in una logica di integrazione con il business aziendale. L’autrice evidenzia come la nuova ISO 14001:2015 proponga alcuni significativi elementi di novità rispetto alla precedente versione che la rendono uno strumento ancora più appropriato ai fini della prevenzione, minimizzazione e controllo del rischio di commissione reato.

Infatti, la pubblicazione della nuova edizione della norma ISO, che da settembre 2018 ha sostituito definitivamente la precedente versione, ispirata a un approccio di controllo dei rischi aziendali, compresi quelli di compliance, ha reso ancora più evidente la correlazione tra prevenzione dei reati ambientali e i sistemi di gestione ambientale.

Fra i rischi da considerare vi sono ad esempio:

- i rischi connessi al mantenimento della conformità alla legislazione ambientale (da cui possono derivare tutte le conseguenze - sanzionatorie, penali, di sospensione o perdita della certificazione - connesse a una non conformità di tipo legislativo)

- i rischi di imbattersi in problemi di natura ambientale (incidenti, emergenze, ecc.)

- i rischi associati ai potenziali impatti positivi e negativi sul business aziendale che ben si sposano con quanto è opportuno analizzare al fine di valutare i rischi di commissione reato in ambito 231

In particolare, un efficace approccio all'analisi e gestione dei rischi per l'ambiente, come previsto dallo standard ISO 14001:2015, deve considerare la probabilità e le conseguenze correlate a un determinato impatto ambientale in condizioni di emergenza/incidenti.

In termini pratici, può risultare utile creare una matrice dei rischi nella quale siano evidenti le attività più impattanti, sia in termini di rischi per l’ambiente, sia in termini di rischi (e opportunità) per l’organizzazione.

Per ciascun aspetto ambientale, è necessario valutare gli impatti correlati, tenendo conto delle diverse condizioni in cui si opera (normali/anomale/emergenza).

In condizioni normali e/o anomale, il rischio che si va a determinare è il rischio gestionale che può essere calcolato tenendo conto di 3 parametri:

- l’efficienza - il grado di gestione aziendale dell'impatto

- la rilevanza - il peso/entità dell’impatto ambientale correlato

- la sensibilità - la particolare vulnerabilità presentata dal territorio che ospita il cantiere

Per la valutazione del rischio in condizioni di emergenza, si può utilizzare il modello classico Probabilità x Gravità (R = P x G). La scala delle probabilità fa riferimento principalmente all'esistenza di una correlazione più o meno diretta tra la carenza riscontrata ed il danno ipotizzato, mentre la scala di gravità dell’impatto fa riferimento all'area coinvolta e al possibile ripristino dello status.

In tutti i casi, più il rischio gestionale risulta elevato, più l’impatto è significativo e quindi occorre gestire l’aspetto attraverso azioni di mitigazione o prevenzione.

Come anticipato sopra, poiché la nuova ISO 14001:2015 è ispirata a un approccio di controllo dei rischi aziendali, è opportuno valutare anche i rischi per l’organizzazione legati ai diversi aspetti ambientali.

Anche il rischio per l’organizzazione viene calcolato combinando la probabilità di accadimento dell’evento e la gravità in caso di accadimento (R = P x G) per diversi aspetti che possono essere legati tra i quali:

- responsabilità legale (compliance)

- erogazione dei propri servizi

- immagine presso i diversi stakeholder

- perdita o acquisizione di stabilità finanziaria

Da questa duplice valutazione dei rischi, è possibile avere una visione deigli aspetti più critici da tenere sotto controllo (sia rispetto all’ambiente, sia rispetto all’organizzazione). Tale rappresentazione, infatti, consente la definizione della significatività dell’impatto e la conseguente programmazione temporale degli interventi di prevenzione/precauzione da adottare.

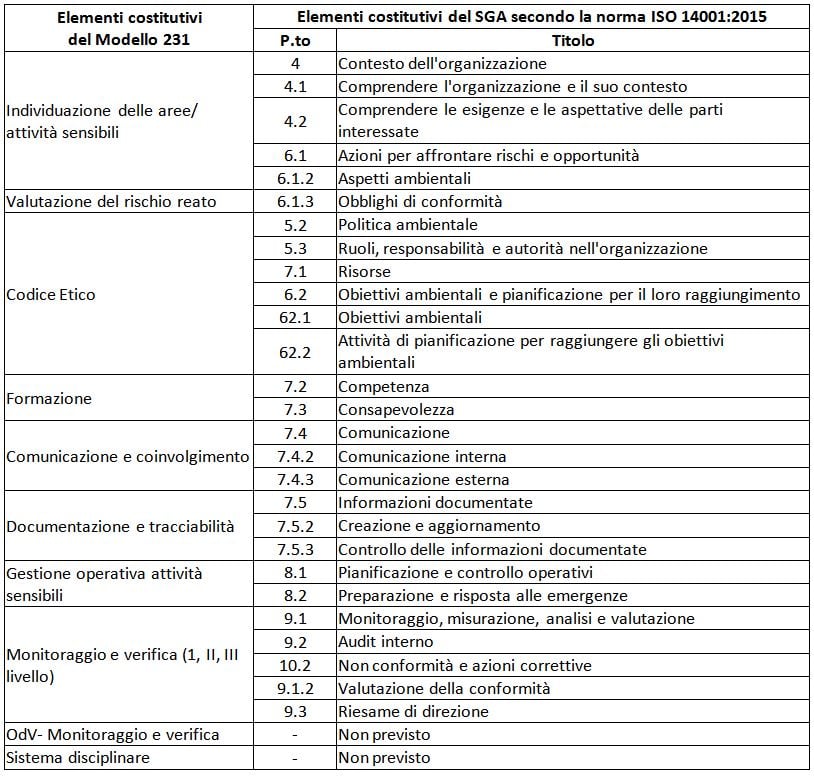

Le correlazioni tra il Modello 231 e la nuova ISO 14001:2015

Gli elementi di contatto tra Modello Organizzativo e Sistema di Gestione Ambientale sono stati sintetizzati da Assolombarda nella dispensa dal titolo “Il Sistema di Gestione ISO 14001 ed EMAS nella prevenzione dei reati ambientali ex d.lgs. n. 231/2001”.

Assolombarda evidenzia come l’adozione di un sistema di gestione ambientale conforme sia in grado di assolvere all’obiettivo di tutela ambientale, da un lato, e di far fronte alle istanze contenute nel decreto legislativo 231/2001 sulla prevenzione dei reati ambientali, dall’altro lato.

Nella dispensa è presente anche un confronto nel quale si sottolinea il parallelismo tra i requisiti proposti dai Sistemi di Gestione Ambientale, sviluppati in accordo alla ISO 14001:2015, con il modello organizzativo, come previsto agli artt. 6 e 7 del D.Lgs. n. 231/2001.

Se la tua azienda sta valutando l’adozione del Modello Organizzativo 231, di un Sistemi di Gestione Ambientale o ha bisogno di supporto nell’ottenimento delle certificazioni, potresti valutare di affidarti a un consulente di ingegneria ambientale. Nella scelta del fornitore, l’esperienza deve essere valutata nella sua globalità, così come la struttura della società di consulenza e l’ampia proposta di servizi. Merita un’attenzione particolare anche la presenza di competenze in ambito di reati legati all'ambiente. Conoscendo l’impatto delle attività sui costi di progetto, i consulenti sapranno rendere più efficiente tutta la gestione.

Vuoi metterci alla prova? Clicca qui! Ti offriamo una consulenza telefonica gratuita di 30 minuti per aiutarti a definire le tue esigenze.